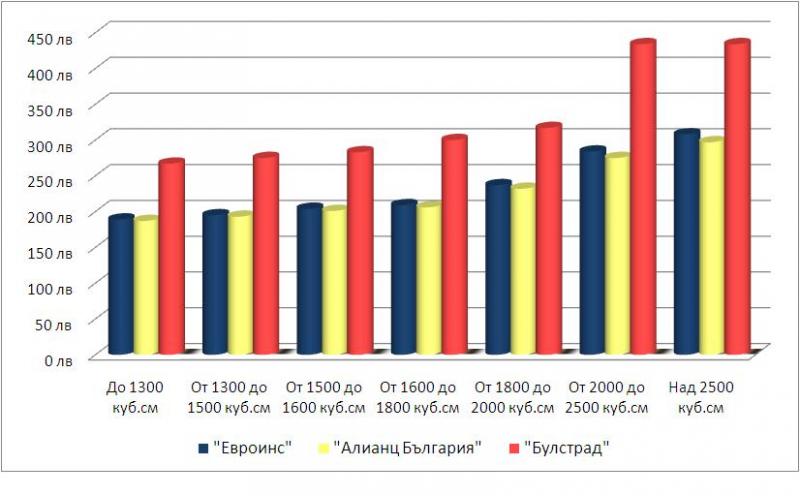

По какво могат да се конкурират застрахователните компании у нас? В повечето случаи единствено по цената, особено когато говорим за задължителната автомобилна полица "Гражданска отговорност". Нека не забравяме всъщност, че надзорът държи под око всички играчи на пазара (което дава някаква сигурност, че те са финансово стабилни, а и има Гаранционен и Обезпечителен фонд, които ще удовлетворят претенциите на клиента, ако застрахователят вземе, че фалира). Най-важното в случая обаче е, че този, който плаща премията, е различен от онзи, който ще получи обезщетението след това.

Навярно това е причината дружествата, които имат нужда от свежи ресурси, да залагат на по-лесните варианти и да печелят пазарен дял като свалят цените. Но заедно с надеждата, че покрай "Гражданската отговорност" клиентите ще си направят и някаква друга застраховка и ще увеличат бизнеса на дружеството, подобно поведение носи и големи рискове.

В същото време някои компании правят опити да подобрят конкурентоспособността си по задължителната застраховка, като използват и други хитринки, освен цената. Например ЗАД "Виктория – Ф.А.Т.А. Иншурънс" предложи удобството на електронното сключване на "Гражданска отговорност" – макар и в малко модифициран вариант. При тази услуга компанията не само спестява на клиентите си разкарването до някоя агенция, но и им прави отстъпка от цената с 20 лв. (което всъщност са част от разходите за застрахователен посредник, които са спестени). Някои дружества пък предлагат редица бонуси при сключване на застраховката. Тук обаче не става дума за различни абсурдни подаръци, а за отстъпка от цената при закупуване на други продукти от същото дружество.

Едва ли на някой шофьор му е убягнало, че напоследък задължителната автомобилна застраховка "Гражданска отговорност" върви в пакет със застраховка "Помощ при пътуване – автоасистанс". Този продукт най-общо осигурява на застрахования денонощна техническа помощ в случай на катастрофа на определена територия – в цяла България, в чужбина или навсякъде без населеното място, в което е регистриран автомобилът. Нека обаче уточним, че нито една компания не осигурява пътна помощ, ако например имате повреда по двигателя. Тогава ще трябва да заплатите разходите по транспортирането на авариралия автомобил от джоба си.

Всъщност, повечето компании залагат на големи преференции, когато пакетът се купува в комплект с другите автомобилни полици, за да привлекат нови клиенти или да задържат старите, които по една или друга причина се канят да сменят обслужващия ги застраховател. Въпросните "преференции" могат да бъдат под формата на разширено покритие, или на значително по-ниска цена. Голяма част от дружествата дори не предлагат този продукт самостоятелно, а само в допълнение към "Гражданска отговорност" или "Автокаско".

Какво предлагат различните компании:

ЗАД "ДЗИ – Общо застраховане" предлага услугата, но само в комбинация с друга автомобилна полица от същата компания. За клиентите, които имат сключена застраховка "Каско+" за леки коли, автоасистансът е безплатен. За автобуси и товарни автомобили обаче се заплаща допълнителна премия. Ако искат да се възползват от тази услуга, клиентите, които имат "Гражданска отговорност" от "ДЗИ – Общо застраховане", също трябва да доплатят между 6 лв. и 339 лв. – в зависимост от вида на превозното средство. От компанията обясниха, че за леки автомобили покритието обхваща ремонт на пътя или аварийно теглене на буксир, медицинско транспортиране, репатриране в случай на смърт и правна помощ. За товарни автомобили то е разширено с доставка на резервни части, с оглед и експертна оценка, с асистанс за товар, транспортиране или настаняване на екипажа. Лимитът, до който се поемат разходите за ремонт на пътя или аварийно теглене на буксир на леки коли, е 250 евро. Ако се наложи автомобилът да бъде изваждан с кран, застрахователя поема разходи до 500 евро. Медицинското транспортиране на пострадали хора и репатрирането на починало лице обаче са без лимит. В случаите, когато при катастрофа със застрахования автомобил водачът е подведен под юридическа отговорност, "ДЗИ – Общо застраховане" депозира сума до 5000 евро. Тя може да бъде използвана за заплащане на съдебни разноски и за освобождаването на застрахования под гаранция, в случай че е задържан от полицията. Адвокатски хонорари се покриват до 1000 евро.

Компанията предлага и "Автоасистанс за България", но отново само в комбинация с "Гражданска отговорност" или "Каско+". С "Каско+" клиентът получава пътна помощ безплатно до два пъти през срока на действие на застрахователния договор. Поставено е условието разстоянието за транспортиране на автомобила да не надвишава 250 километра. За клиентите, които имат "Гражданска отговорност", премията за "Автоасистанс за България" е 7 лв. годишно. Полицата включва еднократно товарене, разтоварване и транспортиране на увредената кола на разстояние до 25 км, еднократен годишен технически преглед, информация за състоянието на пътищата и интензивност на движението по тях, както и за необходимите документи при пътуване, адреси и телефони на сервизи и магазини за авточасти.

ЗАД "Виктория – Ф.А.Т.А. Иншурънс" предлага "Автомобилен асистанс за Европа" както като самостоятелен продукт, така и в пакет с "Каско". При втория вариант клиентът получава 20% отстъпка от премията. На сайта на компанията има удобен калкулатор, който при въвеждане на обема на двигателя, желаното покритие (1.5 хил., 3 хил., 5 хил. или 10 хил. евро) и срока, за който трябва да важи полицата, показва каква е дължимата премия. Например полицата за лека кола с двигател до 2000 куб. см – при заявена застрахователна сума от 1500 евро и за период от 15 дни, струва 5.53 евро. При лимит от 3 хил. евро за срок между един и три месеца цената е 23.99 евро. Покритието на застраховката гарантира, че в случай на пътнотранспортно произшествие застрахователят ще окаже съдействие на всички застраховани при него превозни средства. При технически повреди обаче неговото задължение е да окаже съдействие само на автомобили, произведени преди не повече от пет години преди сключването на застрахователния договор. Лимитът за разходи за теглене на буксир, определен от "Виктория – Ф.А.Т.А. Иншурънс", е 250 евро, за репатриране до местодомуването или до избран сервиз в България – 1500 евро, за ползване на кола под наем – 50 евро на денонощие, за правна помощ – 1000 евро, за хотел до – 45 евро на денонощие. В случай на смърт на застрахования отговорността на застрахователя е до 1500 евро.

Застрахователната сума (лимит) е по избор на застрахованото лице – от 2 000 до 75 000 валутни единици. По тази застраховка не се покриват разходи за закупуване на лекарства и лечение на заболяване, известно към датата на заминаване на застрахования. Освен това, сте длъжен в срок от 48 часа да уведомите Асистанс компанията за настъпването на застрахователно/асистанс събитие.

ЗАД "Булстрад – Виена Иншурънс Груп"

Компанията предлага тази застраховка като допълнително покритие по задължителната автомобилна полица. Тя е валидна само на територията на страната и срокът й съвпада с този на "Гражданска отговорност". Премията, която дружеството е определило за услугата "Помощ на пътя", е 8 лева. В нейното покритие обаче има някои особености. Например ако застрахованият повика асистанс компанията и бъде установено, че повредата може да бъде отстранена на място чрез подмяна на резервни части, клиентът трябва да се съгласи да поеме за собствена сметка стойността им, както и тази на работата за тяхната смяна. В случай че автомобилът няма как да бъде оправен на пътя, асистанс компанията може да я транспортира до най-близкия сервиз или охраняем паркинг или до дома на застрахования. В общите условия на полицата обаче пише, че ако произшествието настъпи извън населено място, се избира най-близкото място, където може да бъде поправена или съхранена счупената кола.

"Булстрад – Виена Иншурънс Груп" предлага и безплатна денонощна пътна помощ и сервиз както при произшествия, така и при повреда, заедно с пакетната услуга "Булстрад Бонус Каско".

ЗАД "Алианц България" също предлага доста атрактивни условия за услугата "Помощ при пътуване – Автоасиситанс". Дружеството предоставя денонощна техническа помощ на катастрофирал автомобил, а при необходимост и медицинска помощ – на всички пътници в него. Компанията разполага със собствен асистанс център, а е сключила договори и с повече от 120 притежатели на камиони, пригодени за осъществяване на пътна помощ. "Алианц България" заплаща разходите по транспортиране на пътниците до най-близкото място, откъдето лесно могат да се приберат до дома си, а ако се наложи и за хотел. Освен това поема за своя сметка и осигуряването на техническата помощ, но не и стойността на самия ремонт. Застрахователят предлага три варианта на покритие: "Старт-1", което обхваща територията на цялата страна без местодомуването на автомобила; "Старт-2" включва и населеното място, където обикновено се кара колата, а има и "Автоасистанс за чужбина". Първият вариант струва 25 лв., а вторият – 50 лева. От компанията обясниха, че премията за чужбина зависи от периода (до 15 дни, 1, 3, 6, 9 или 12 месеца), за който се сключва полицата. Освен това клиентът може да ползва отстъпка от цената, ако има и "Автокаско" от "Алианц България". С над 30% ще е по-евтина "Помощ при пътуване", ако застрахованият е закупил "Гражданска отговорност" от същата компания.

"Интерамерикан България" предлага комбинирана автомобилна застраховка, една от опциите по която е пътна помощ на територията на страната. Тя дава възможност на застрахования да вика неограничен брой пъти асистанс компанията, независимо дали "обездвижването" на автомобила е причинено от инцидент на пътя, или просто от липса на гориво или електричество, от спукана гума и т.н. Притежателят на такава полица може да разчита и да му поемат разноските за правна защита, когато срещу него е повдигнато обвинение за причинени имуществени или неимуществени вреди.

Едва ли има смисъл да обясняваме за ползите от описания по-горе продукт. Ясно е, че компаниите предлагат различни варианти и всеки ще избере най-изгодния за себе си. Факт е също така, че каквото и да изберете, ще си спестите доста разправии (в случай на пътен инцидент), при това срещу символична сума…